今回は住宅ローンの金利についてお話しするよ~

前回の記事では、持ち家の契約の流れについて紹介しました。今回の記事では、家を購入する場合に大半の人が利用する住宅ローンを変動金利と固定金利のどちらにすべきかJodyパパの考えを紹介します。

そもそも金利とは?

住宅ローンに限らず借金には利息(金利)が付き、借入額と利息を合わせた金額を返済する必要があります。たとえば、100万円を金利1%で借金した場合、元本100万円と利息1万円(100×0.01)を合わせた101万円を支払うことで完済となります。

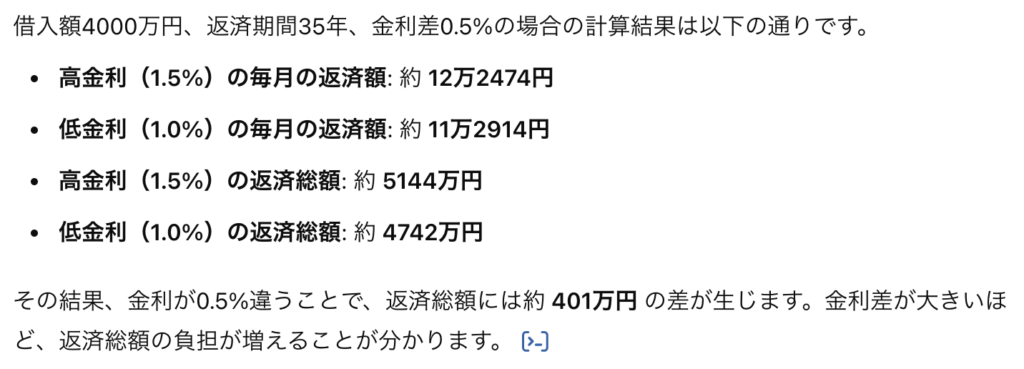

住宅ローンの場合は、元本が高額なので少しでも低い金利の住宅ローンを選ぶことが重要です。具体例として、Chat GPTに借入額が4000万円・金利が1.0%と1.5%で返総額の比較をしてもらいました。以下のように、金利が0.5%上がると返済総額は約400万円も増えます。

出典:Chat GPT

また、住宅ローンには主に「変動金利」と「固定金利」があり、各々の特徴を理解した上でどちらにするか決めましょう。

変動金利とは?

変動金利はその時々の社会情勢によって金利が変動する方式で、固定金利に比べて金利が低いのが特徴です。特に2024年3月現在では、変動金利が1%を切る銀行が多く、低金利が続いています。

しかし、変動金利は社会情勢によっては金利が上昇し、月々の支払い額が増えるリスクがあります。そのため、固定金利より金利が低いからと安易に変動金利を選択するのはおすすめできません。金利が上昇しても余裕をもって生活できる世帯でないと変動金利はおすすめできません。住宅ローン破綻の原因になりえます。

固定金利とは?

固定金利は返済中の金利が一定になる方式です。毎月の支払い額が変わらないので、返済計画が立てやすいというメリットがあります。

ただし、変動金利に対して金利は高く設定されているので、初期の住宅ローン残高が多いときに支払う利息が大きくなります。

変動金利と固定金利のどちらがおすすめ?

変動金利と固定金利とどちらを勧めるかですが、基本的には固定金利がおすすめです。住宅ローンを借りている間に金利が急上昇し、家計にダメージを与える可能性があるからです。病気や怪我で働けなくなるリスクもあるので、固定金利にして金利上昇のリスクをなくしておく方が無難です。

ただし、「まだまだ低金利が続くだろう」と考えていて、かつ返済率*が低い世帯は変動金利でも良いと思います。変動金利じゃないと余裕を持って生活できないという世帯は貯金を貯めてから家を買うのをおすすめします。

ちなみにJody家は以下の理由で変動金利にしました。

- 日本は現在低金利なので、ローン残高が多い時期は低い金利で利息を払える

- 急激に変動金利が上昇することはないだろう(半分希望(笑))

- 仮に変動金利が4%に急上昇しても貯蓄率20%を保てる

Jody家は家を購入しても生活レベルを落としたくなかったので、世帯収入に対して返済率が10%ほどの物件を購入しました。そのため、金利上昇リスクにも対応できること、現在低金利であることを踏まえて変動金利を選択しました。

返済率*:年間返済額÷世帯年収×100で表される数値。 20%以内が目安と言われている。

(余談)金利だけでなく、住宅ローン融資手数料にも注意

住宅ローンを利用する際には、金利だけでなく融資手数料にも注意してください。銀行によっては融資手数料として借入額の2.2%の手数料がかかる場合があります。仮に4000万円の借入なら88万円になります。

また、融資手数料が安い代わりに、金利が多少高い住宅ローンもあります。住み替えを前提で購入する場合は、融資手数料が低い住宅ローンの方が返済総額は小さくなったりするので、自身のライフプランを考慮して、シミュレーションしてみましょう。

ここでは具体例として、どちらの住宅ローンの方が金銭的メリットがあるかを以下の条件でシミュレーションをしてみます。

- 借入額は4000万円で10年後に家を売却して、住宅ローンを完済するとする

- 住宅ローンA:融資手数料は借入額の2.2%・金利は0.5%

- 住宅ローンB:融資手数料は5万円・金利は0.8%

- 返済方式は元利均等方式

住宅ローンAとBの月々の支払い額がそれぞれ103,834円と109,224円なので、住宅ローンAの方が月々5,390円支払い額が少ないです。10年間で646,800円の差になりますね。しかし、住宅ローンBは融資手数料が住宅ローンAに比べて83万円安いので、10年で売却する場合は住宅ローンBの方がトータルではお得と言えますね。ちなみに13年経つと住宅ローンAの方がトータルでお得になります。

このように、金利だけでなく住宅ローン融資手数料にも注目して、トータルでどの住宅ローンが1番お得になるか見積もってください。

まとめ

今回の記事では、住宅ローンにおいて変動金利と固定金利のどちらにすべきかをJodyパパの考えを紹介しました。

出典:SBI新生銀行

返済に余裕がある人は自分の価値観で決めると良いと思いますが、返済がギリギリの人は金利上昇によって住宅ローン破綻のリスクがあるので絶対に固定金利にしましょう。

それでは、今日はこの辺でさいなら~

コメント