持ち家は住宅ローンが怖いですね…。

前回の記事では賃貸住宅のメリット・デメリットについてJodyパパの考えを紹介しました。今回の記事では、持ち家のメリット・デメリットについてJodyパパの意見を紹介しますね。ちなみにJody家は持ち家です(もちろん35年ローン)。

持ち家のメリット

持ち家は以下のように賃貸にないメリットがあります。

- 資産になる可能性がある

- 自分好みの家を作れる

- いつまでも住み続けられる安心感を得られる

- お金の勉強をするきっかけになる

メリット① 資産になる可能性がある

持ち家は賃貸と違って毎月住宅ローンを支払っていくことで、いずれは自分のものとなります。住宅ローン返済後は少ない住居費で住み続けたり、(築年数相応の価値の下落はありますが)売却して住み替えたり、子供に相続することも可能です。ちなみに現金よりも不動産で相続すると節税になるそうです。

家を資産と考えている場合は、一点注意が必要です。需要がないと物は売れないため、数年・数十年後も需要があるかを念頭に住宅選び・メンテナンスをしなくてはいけません。詳しくは別記事で紹介しますが、「駅に近いか」・「定期的に修繕されているか」など他者が自分の家を買いたいと思ってもらえるかを意識しましょう。

メリット② 自分好みの家を作れる

持ち家は自分の家なので、自分で考えた間取りや気に入った設備を導入することが可能です。注文住宅でなくとも、中古物件を購入しリフォームすることで自分好みの家を作ることができます。「やっぱりキッチンは対面式!」・「在宅勤務部屋も欲しい!」と家にはこだわりたい!という方は持ち家を検討してみても良いのではないでしょうか。

ただし、お金は無限にはないので、本当に必要なものかどうかを良く考えて家作りの計画をしましょう。数千万円の買い物中にプラス十万円でグレードアップできますよと言われたら、まあいいか~となってしまいがちですが、感覚をマヒさせないように注意しましょう!

メリット③ いつまでも住み続けられる安心感を得られる

賃貸の場合は、あくまで借りて住んでいるので何かしらの理由で退去を求められたり、入居できない可能性があります。特に、老後の場合は収入も低下して生活していくのにもさえ不安があるのに、それに加えて住居を奪われる可能性があるのは個人的に怖く感じます。

持ち家は賃貸住宅と違って、(住宅ローンを払っている限り)住居を奪われる心配はありません。長い労働生活を終えて老後は心にゆとりを持って過ごしたいので、個人的に老後は持ち家で過ごしたいです。ただし、様々なリスクを考慮しないと住宅ローンを払い続けるのは難しく、最悪の場合は自己破産に陥ることもあります。

メリット④ お金の勉強をするきっかけになる

賃貸住宅に住んでいた頃、Jody家は共働きで夫婦ともに物欲が少ないため、意識せずとも毎月貯金できていました。毎月黒字でお金に困ることはなかったので、お金について深く考えることもありませんでした。

ところが、住宅購入後にYoutubeで住宅ローン破産の動画を見たことをきっかけに、お金の勉強をするようになりました。長年住んだ思い出の詰まった家が(自業自得ですが)奪われる寂しさや不甲斐なさは、見ているだけで悲しくなりました。

そこで、少しでも住宅ローン破産しない確率を上げるためにお金について色々勉強しました。すると、保険や税金に関する情報・お得な買い物方法など目から鱗な情報に触れて今までの自分をぶん殴りたくなりました(笑)。自分の時間を削って稼いだお金に真剣に向き合わないで、赤の他人に搾取されていたなんて…orz。

それから保険や通信費の見直しなどを行って固定費を月1万円程度下げることができました。Jody家では住宅購入のおかげでお金について勉強し始めましたが、みなさんは住宅購入関係なくお金について勉強してください!

持ち家のデメリット

持ち家は以下のようなデメリットがあると考えています。

- 住宅ローンがハイリスク

- 購入時に数百万円の諸経費がかかる

- 人生の自由度が下がる

デメリット① 住宅ローンがハイリスク

住宅を購入する際は住宅ローンを利用する人が大半だと思います。確実に月々支払うことができるのであれば、住宅ローンは一括で家を買えない人にとって強い味方となります。

しかし、数年先さえ何が起こるか読めないのに、35年間住宅ローンを確実に払い続けるには様々なリスクを考慮する必要があります。以下に住宅ローンが払えなくなる要因の一例を挙げます。

- (変動金利の場合)住宅ローン金利の上昇

- 会社をクビになった

- 病気や怪我で働けなくなった

- 残業禁止・ボーナスカットになり収入が減った

- 退職金が想定より少なかった

- (共働きの場合)奥さんが出産後退職や育児休職で世帯収入が減った

- 子供の教育費が想定よりも多くなった

- (ペアローンの場合)離婚して一人では支払えなくなった

住宅ローンを支払えなくなると、家が競売(強制的に売られる)にかけられます。しかし、競売では通常の取引より低い額でしか売れないため、借金だけが残る可能性が高いです。最悪の場合、自己破産に陥り、社会的信用に傷が付きます。

住宅ローン破産しないための物件購入予算の決め方を以下の記事で紹介しているので、ぜひ参考にしてください!

デメリット② 数百万円の諸経費がかかる

住宅購入時には物件価格だけでなく、住宅ローン手数料や不動産取得税などの諸経費がかかり、物件価格の5~10%ほど余分に支払う必要があります。これらの諸経費は数百万円単位の額になり、資産にはならず消費に終わります。下記は日本経済新聞の記事の抜粋ですが、2024年現在都心を中心に住宅価格の高騰が続いており、それに伴い諸経費も高騰しています。

不動産経済研究所(東京・新宿)が25日発表した2023年の平均価格は、東京23区が前年比39.4%上昇の1億1483万円と、データを遡れる1974年以降で初めて1億円を突破した。

日本経済新聞

https://www.nikkei.com/article/DGXZQOUC183D80Y4A110C2000000/

持ち家のメリットとして「将来的に資産になること」を挙げましたが、諸経費がかかるため購入直後の純資産は減る可能性が高いことは頭に入れておきましょう。

デメリット③ 人生の自由度が下がる

住宅ローンは返し終えるまで数十年かかるため、その間は人生の自由が制限されます。以下に制限される項目を挙げました。

- 気軽に引越せなくなる

- 仕事を辞めにくくなる

- やりたいことに挑戦しにくくなる

ライフステージの変化に伴う住み替えや地元に戻るなどは、住宅ローンが残っている状態では気軽にできなくなります。仮に売却しようにも、希望額で買ってくれる人がすぐに現れるとは限りません。

また、住宅ローンが残っている状態では今の職を辞めてやりたいことに挑戦することは難しくなります。なぜなら、住宅ローン返済の負担の中、現在の安定を捨てて挑戦するのはメンタル的にも大変だからです。

住宅ローンは未来の自由と引き換えにお金を借りているということを認識しておきましょう。

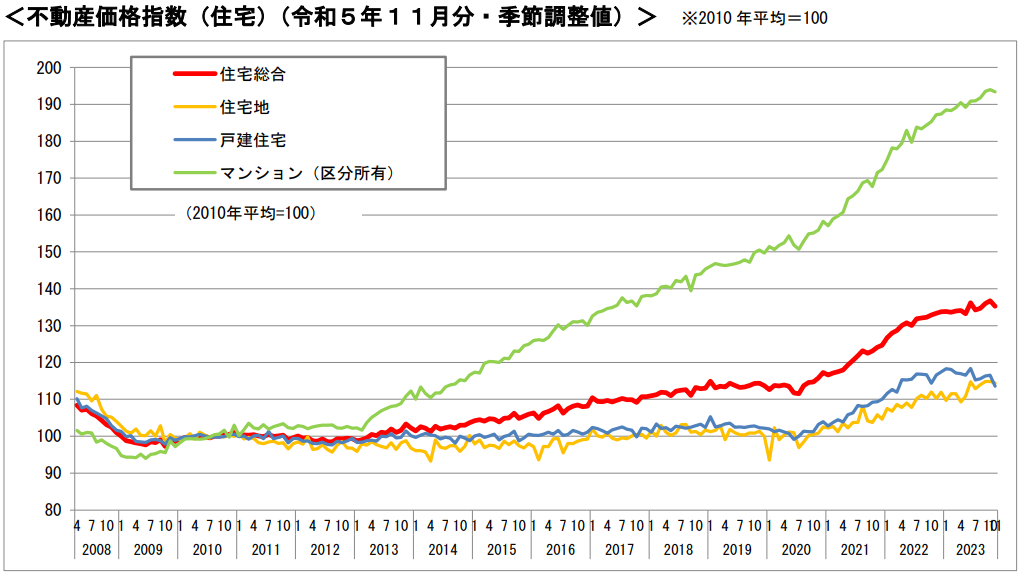

(余談)持ち家が購入時より値上がりすることも?

下図のように2013年頃からマンション価格は上昇し続け、2023年後半では2010年に比べて約2倍の価格になっています。例えば、2013年に3000万で購入したマンションが、2024年には6000万円のマンションになったと言うことですね。

国土交通省

https://www.mlit.go.jp/totikensangyo/totikensangyo_tk5_000085.html

ただし、住宅価格が上昇することを期待して住宅を購入することはおすすめできません。住むために住宅を買うのが目的だったのに、不動産投資が目的になってしまっているからです。

数千万円(下手したら人生が終わる額)が動く不動産投資を素人が借金してまでやる必要があるのでしょうか。それでも不動産投資をしたいなら、住居用とは別に住宅を購入し、借金ではなく失ってもよい範囲の貯金でしましょう。

住宅は本当に住みたいと思える物件に出会った時が買い時だと思っています。営業の「資産になる」「住宅価格は上がり続ける」といった甘い言葉には乗せられず、自分なりの思想を持って決断しましょう。

まとめ

今回の記事ではJodyパパの主観で持ち家に住むメリット・デメリットを挙げてみました。

持ち家のメリット

・資産になる可能性がある

・自分好みの家を作れる

・いつまでも住み続けられる安心感を得られる

・お金の勉強をするきっかけになる

持ち家のデメリット

・気軽に引越せなくなる

・仕事を辞めにくくなる

・やりたいことに挑戦しにくくなる

持ち家は自分好みの家にいつまでも住み続けられる反面、住宅ローン破産のリスクが大きなデメリットとしてあります。人生が破綻する可能性があるのでよくよ〜〜〜く考えてから住宅購入を決めてください。営業の「家は資産になりますよ」などの口車に乗せられて、いつの間にか買うのが目的にならないように気をつけてください。

人の意見なんて参考にしかなりません。自分なりの哲学で何事も決断しましょう!!!

それでは、今日はこの辺でさいなら~

コメント